건강 보험료, 개호 보험료, 국민연금 보험료, 고용 보험료, 산재 보험료, 은행예금채권 연체, 압류취소 신청

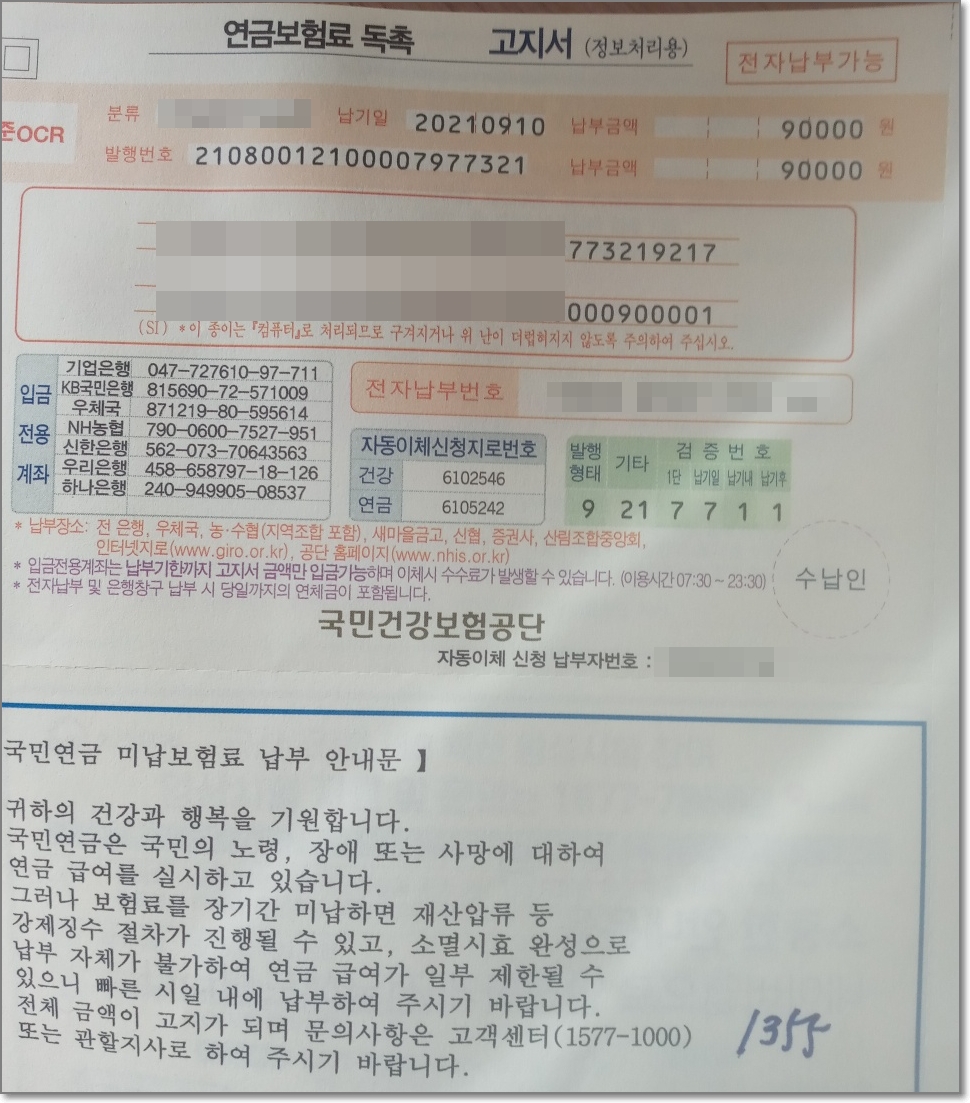

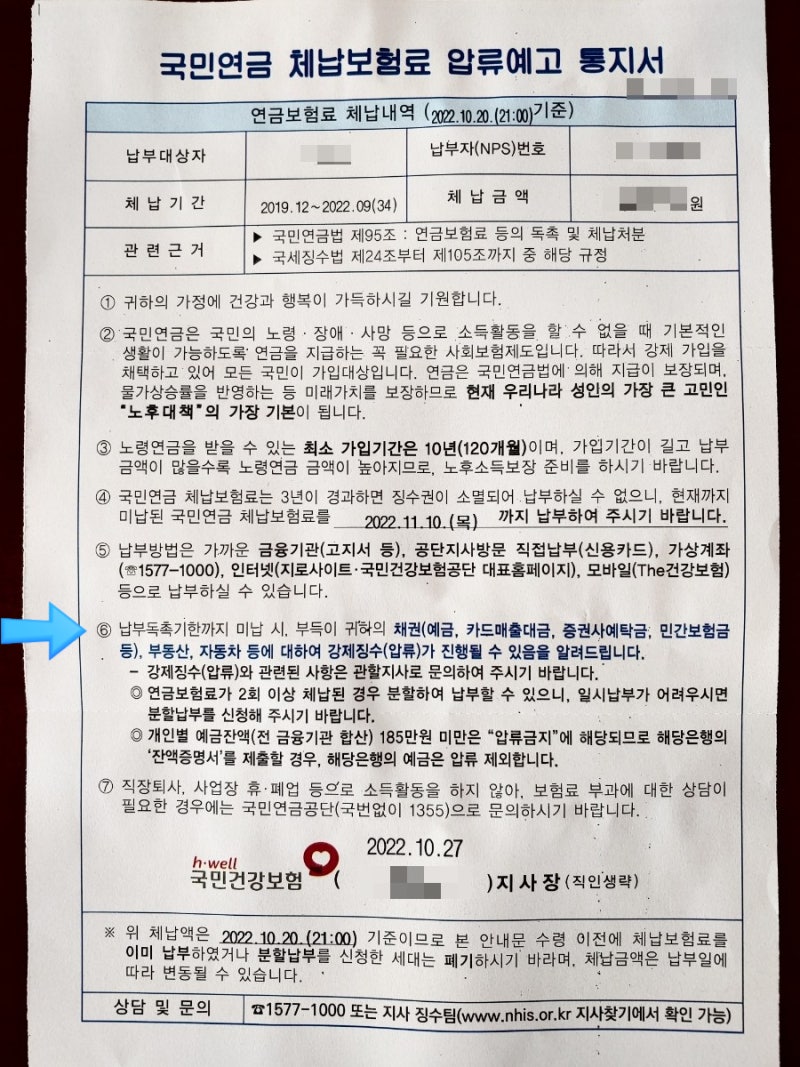

1. 사건개요 피청구인은 청구인이 건강보험료, 국민연금보험료, 고용보험료, 산업재해보상보험료를 납부하지 아니하였을 때 청구인의 예금채권을 압류하였다. 이후 주식회사는 피고인이 압류한 항소인의 은행계좌로 금화 000원을 이체하였고, 청구인은 (주)000이 압류하였다고 주장하며 이 사건 압류취소를 구하는 판결을 신청하였다. .실수로 계좌이체를 하셨습니다. 2. 판단의 요점. 국민건강보험법 제81조에 따라 국민건강보험공단은 보험료 등을 내야 할 자가 보험료 등을 내지 않으면 일정 기간 이내에 독촉장을 발부할 수 있습니다. 독촉을 받은 자가 보험료 등을 기한까지 납부하지 아니하는 경우에는 보건복지부장관의 승인을 받아 국세 체납처분의 예에 따라 징수할 수 있다. 국세징수법 제31조 제14호에 따라 재산의 종류, 압류가 예상되는 사실, 소액금융재산의 압류가 금지된다는 사실 등을 기재한 통지서를 보내야 합니다. 나. 구 국세징수법 제41조에 따르면 세무서장은 채권을 압류한 때에는 그 채권을 채무자(이하 제3채무자라 한다)에게 통지하여야 하며, 통지를 받은 경우에는 체납채권자를 대위받게 된다. 체납액 한도 내에서 채권이 압류된 때에는 체납자에게 그 사실을 통지하여야 한다고 규정하고 있으며, 동법 제42조에 따라 압류의 효력은 압류의 통지가 있은 때에 발생합니다. 압류채권은 제3채무자에게 송달되며, 동법 제43조에 따라 세무서장이 채권을 압류하는 경우에는 체납액을 제한하되, 압류할 채권이 그 액수를 초과하는 경우에는 연체된 경우 필요하다고 인정하는 경우 채권 전액을 압류할 수 있으며, 동법 제44조에 따라 세금, 퇴직연금, 기타 이와 유사한 채권의 압류액은 차후에 벌어들이는 금액을 초과하도록 되어 있습니다. 압류, 연체금액 한도 내에서. 나. 청구인은 (주)000이 피청구인이 압수한 청구인의 은행계좌로 실수로 금전을 이체하였으므로 이 사건 처분을 취소해야 한다고 주장한다. 양도 여부는 아니지만 청구인이 건강보험료, 국민연금 보험료, 고용보험료, 산재보험료 등을 납부하지 않은 경우입니다. 종전 건강보험법 제81조에 따르면 공단은 이를 납부할 수 없습니다. 보험료를 내야 할 사람이 보험료를 내지 않으면 납부를 요구한다. 다만, 독촉을 받은 자가 보험료 등을 납부기한까지 납부한 경우에는 보건복지부장관의 승인을 받아 국세체납처분의 예에 따라 징수할 수 있습니다. 따라서 청구인이 건강보험료, 국민연금보험료, 고용보험료, 산재보험료 등을 납부하지 아니하였으므로 이 사건 처분은 위법·부당하다고 할 수 없다(20205980).