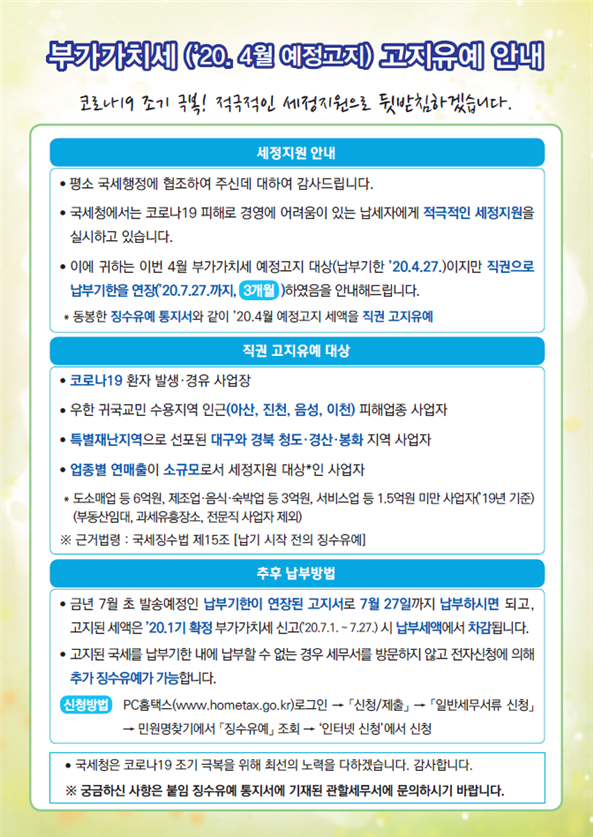

안녕하세요 세무사입니다. 소득세나 법인세가 연 단위로 과세기간을 구분하는 것과 달리 부가가치세의 과세기간은 크게 6개월로 구분된다. 즉, 일년의 전반(상반기)과 후반(하반기)을 말합니다. )과세기간은 두 가지가 있습니다. 1기에 해당하는 과세기간은 1월부터 6월까지이고, 2기는 매년 7월부터 12월까지로 매 분기마다 세금을 신고하고 납부해야 하므로 사업주들이 매우 어려워하는 세수 중 하나입니다. . 그러니 오늘 알아보세요. 주오세무사가 준비한 콘텐츠 역시 부가가치세 예정고지와 예정반납의 차이에 대한 내용입니다. 많은 사업주분들이 헷갈려 하시는 부분인데, 두 개념의 정확한 차이점이 무엇인지 궁금하신 분들은 각별히 주의하시기 바랍니다^^

종합소득세나 법인세의 경우 과세기간의 2분의 1이 경과한 후 중간예납이 이루어집니다. 1년분의 세금을 한꺼번에 납부하면 납세자에게 일시적으로 과도한 부담이 되므로, 안정적인 세수를 확보하면서도 기업이 중간납부를 하여 재정 부담을 줄이도록 유도하는 제도입니다. 마찬가지로 부가가치세 역시 중간선납과 유사하며, 부가가치세 신고예정기간을 3개월 단위로 분기별로 나누어 설정한다. 전반기는 1월부터 3월까지이고, 후반기는 7월부터 9월까지로 첫 3개월은 부가가치세 신고예정기간이다. 그렇다면 부가가치세예고고지와 예정신고의 차이점은 무엇인가요? 기본적으로 예정신고 대상은 모든 법인사업자와 개인특수사업자이며, 부가가치세예고고지는 대부분 개인사업자에게 적용됩니다. 직전 과세기간에 납부할 세액의 1/2을 통보하고 납부를 독려하는 제도입니다. 이전 과세기간에 500만원의 세금을 납부했다고 가정하면, 250만원의 세금을 먼저 신고하면 어떻게 될까요? 까지 결제해야 한다고 생각하시면 됩니다.

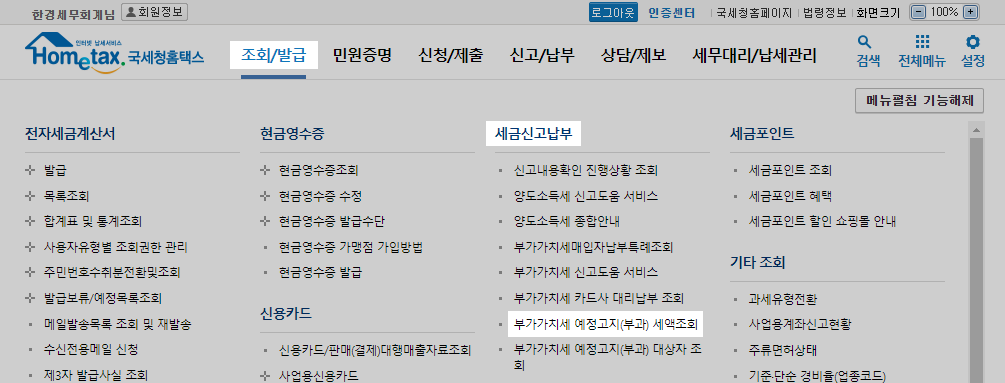

앞서 말씀드린 바와 같이 부가가치세 예비신고 대상은 주로 법인사업자이지만, 이전 과세기간에 대한 세금을 납부하지 않았거나 예정신고기간 내에 신규사업을 시작한 사업체 또는 사업장에서 변경된 사업장을 말합니다. 간이세무서에서 일반세무서까지가 예정신고 대상에 포함됩니다. 그런 일이 일어날 수 있습니다. 또한, 예정된 부가가치세 신고기간은 1차 기간과 2차 기간으로 구분됩니다. 1차 기간은 1월 1일부터 3월 31일까지, 2차 기간은 7월 1일부터 9월 31일까지이며, 신고를 하는 경우 1차 기간은 4월 25일까지 입니다. ,2차 신고 및 납부기한도 참고하시기 바랍니다. 10월 25일까지 신고해야 합니다.

현재, 향후 부가가치세 일정은 7월 25일까지 최종 신고를 의무화하고 있으므로, 개인사업자든 법인사업자든 상관없이 상반기 실적에 따라 납부해야 할 세금이 있는 경우에는 해당 부가가치세를 신고하시기 바랍니다. -세금을 추가하고 안정적으로 결제를 완료하세요. 다만, 부가가치세의 특성상 자진신고납부제로 운영되기 때문에 납세자가 각종 서류를 바탕으로 직접 세금을 신고하고 신고금액을 납부하기 때문에 납세자가 얼마나 잘 하느냐에 따라 달라질 수 있습니다. 자격증명서를 받고 서류를 제출합니다. 따라서 납부해야 할 세금은 매우 다양합니다. 즉, 부가가치세 부담을 줄이기 위해서는 전문가의 도움이 필수라는 것! 세무사의 도움이 필요하시거나 부가가치세 신고에 어려움을 겪고 계신다면 아래 링크를 방문해 주세요. 세무사의 견적을 무료로 비교해 보세요. 확인해 보시고 유능한 세무사를 직접 찾아보세요. 여기서 세무사를 찾아보세요