보험의 종류는 셀 수 없이 많습니다. 그 중 직장인이 꼭 가입해야 하는 보험은 몇 가지로 압축할 수 있다. 직업에 따라 다양한 위험에 어떻게 대비해야 하는지, 안정적인 경제생활을 유지하기 위해 필요한 것은 무엇인지 알아봅니다. 1. 실진료비 실의료비는 실비라고 하며 가장 기본적인 보험입니다. 본인부담금을 제외한 실제 의료비를 보장받으실 수 있습니다. 국민 건강 보험에서 보장되지 않는 비급여 및 급여의 본인부담금을 보장합니다. 입원비 : 외래비, 수술비, 약비 등 실제 지출된 비용 중 일정 부분을 환불받을 수 있습니다. 다만, 병원비가 모두 보장되는 것은 아니므로, 제외되는 항목도 잘 확인하셔야 합니다.

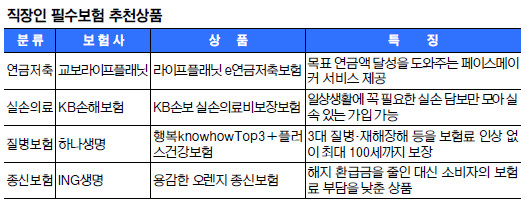

2. 3대 진단비가(암, 뇌질환, 심장질환) 암, 뇌질환, 심장질환을 3대 진단비가라 부르며 매우 중요한 보장범위입니다. 특히 암은 직장인들이 가장 걱정하는 질병 중 하나이기 때문에 진단비를 꼭 준비하셔야 합니다. 수술비, 항암제 비용 등을 종합적으로 보장하는 상품에 가입해야 합니다. 일부 암보험은 유방암, 생식기암, 대장암 등의 경우 더 낮은 보장금액을 제공할 수 있습니다. 일반암의 경우 보장금액은 얼마입니까? ? 포함되어 있는지 꼭 확인해보세요. 3. 상해 보장 부상 위험이 높은 직업에 종사하는 경우 재해 및 사고에 대비하여 상해 보장을 추가하는 것이 좋습니다. 장해 후유증, 부상 수술 등 부상 보장을 추가하면 직장에서 발생할 수 있는 예상치 못한 사고에 대비할 수 있습니다. 있습니다. 직장인, 주부, 학생 등 위험하지 않은 직업의 경우에는 상해보험이 필요하지 않습니다. 여유가 되신다면 추가해 보세요. 할 수 없다면 추가하지 않아도 괜찮습니다. 4. 사망보험 갑자기 사망한 경우 유족에게 경제적 도움을 주기 위한 보험입니다. 귀하가 세대주인 경우, 가족의 경제적 안정을 보장하기 위해 반드시 가입해야 합니다. 대표적인 상품으로는 종신보험과 정기보험이 있습니다. 종신보험은 평생 동안 보장을 받을 수 있으나 보험료가 매우 높은 반면, 정기보험은 특정 기간 동안 보장을 제공하고 보험료가 상대적으로 매우 낮습니다. 가장의 조기 사망을 대비하고 싶다면 정기보험이 더 적합하다. 아래는 제가 가입한 내용입니다. 직장인을 위한 보험 예시입니다.

결론 직장인이 선택해야 할 필수보험은 직장 생활 중 발생할 수 있는 사고와 질병에 대비할 수 있어야 합니다. 본인과 가족의 미래를 위해 실비, 3대 진단비, 사고 보장, 사망 보장을 구매해야 합니다. 현재 상황에 맞는 보험을 선택하고, 전문가와 상담하여 최적의 보장범위를 선택하는 것이 중요합니다. 추가적인 정보나 상담이 필요하시면 언제든지 연락주시기 바랍니다. #직장인을 위한 보험

궁금하신 점은 네이버로 문의주세요!